极兔速递IPO:过半收入来自中国,曾在华“倾销”被警示

【千问解读】

原标题:极兔速递IPO:过半收入来自中国,曾在华“倾销”被警示

【文/观察者网 邹煦晨 编辑/吕栋】

近日,极兔速递环球有限公司(下称“极兔速递”)向港交所提交招股书,摩根士丹利、美银和中金公司担任联席保荐人。

2022年,极兔速递营收达72.67亿美元,折合人民币约为506.15亿元,为2020年的4.73倍。

根据弗若斯特沙利文的资料,按2022年包裹量计,极兔速递为东南亚排名第一的快递运营商,市场份额为22.5%。

极兔速递于2020年进军中国快递市场,于2022年处理了120.26亿件境内包裹,市场份额达到10.9%,排名第六。

不过,极兔速递虽然2022年扭亏为盈,但主要原因是由于按公允价值计入损益的金融负债的公允价值收益导致,这部分收益高达30.51亿美元。

另外,由于可转换优先股为负债,极兔速递2022年年总资产为59.36亿美元,总负债为109.2亿美元,净资产为-49.84亿美元。

图源:招股书

“烧钱”做业务?

2015年,原OPPO印尼分公司CEO李杰创办了“J&T Express”,总部位于印度尼西亚,依托于OPPO 系的资源,该公司在东南亚发展迅速。

2020年,“J&T Express”在中国的新名字极兔速递亮相。

成立初期图片,数据来源:极兔速递官网

从收入来看,极兔速递2020年来自中国的收入仅为4.79亿美元,还不到东南亚的一半。

但到了2022年,极兔速递来自中国的收入为40.96亿美元,为东南亚的1.72倍。

期间,极兔速递于2021年12月以7.15 亿美元收购百世快递,让极兔速递体量猛增。

彼时也被部分媒体称为,是用金钱换时间。

另外,极兔速递似乎在“烧钱”做业务。

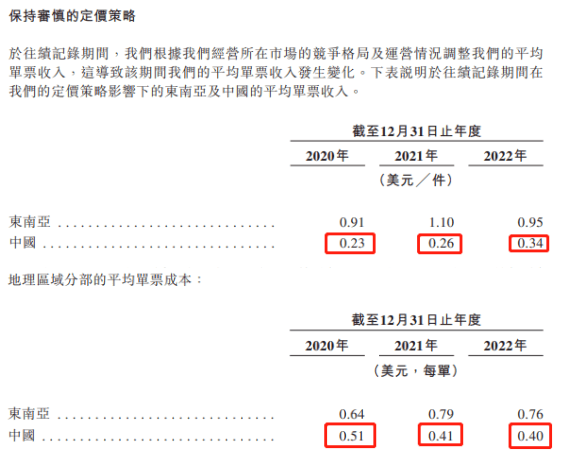

申报稿显示,极兔速递2020年至2022年在中国的平均单票收入分别为0.23美元/件、0.26美元/件、0.34美元/件,而平均单票成本分别为0.51美元/单、0.41美元/单、0.4美元/单。

虽然申报稿中存在单位区别,即“件”和“单”,但标注为“平均单票收入”和“平均单票成本”,似乎可以对比。

单价和成本摘要,数据来源:申报稿

毛利方面,极兔速递2020年至2022年在中国的毛利分别为-5.77亿美元、-12.19亿美元、-6.65亿美元。

相关的毛利率均为负,分别为-120.4%、-55.9%、-16.2%,即做得越多亏得越多。

这里提一下,义乌邮政管理局曾于2021年4月下发警示函。

该警示函显示,该局已相继四次通知极兔速递、百世快递不得用远低于成本的价格进行倾销,由于这两家公司仍未达到整改要求,所以义乌邮政管理局责令百世、极兔部分分拨中心停业整顿。

对此,彼时不少媒体发表有关文章。

比如,经济日报发表《快递包邮背后快递企业的比拼:以价换量能走多远》一文。

其中谈及,低价竞争一直是快递企业争夺市场份额的惯用手段。

长期的低价竞争,不仅会导致快递企业不堪重负,整个行业也将陷入恶性循环。

国家邮政局局长马军胜坦言:“对于市场恶意搅局者,我们必须毫不留情,强化监管,规范公平竞争的市场秩序。

当前要靶向用力,重点纠治部分区域存在的不正当竞争。

”

那么,极兔速递在中国的负毛利率运行,未来是否再会被监管层关注?

需要指出的是,国家邮政局发布的《2022年度快递市场监管报告》显示,2022年,全国快递企业业务量累计完成1105.8亿件,比上年增长2.1%;快递业务收入累计完成10566.7亿元,比上年增长2.3%。

可以看出,全国快递2022年的增速并不高。

极兔速递未来如果“实惠”力度变小,能否保持增速?

另外,极兔速递快速扩张业务的同时,其满意度并不算高。

比如,国家邮政局发布的《关于2022年第三季度快递服务满意度调查和时限准时率测试结果的通告》显示,主要市场份额的9家全网型快递服务品牌中,在快递企业公众满意度方面,得分在80分以上(含80分)的企业为京东快递、顺丰速运、邮政EMS、中通快递、圆通速递,得分在77-80分之间(含77分)的企业为韵达速递、申通快递、德邦快递、极兔速递。

截至2023年6月19日,黑猫投诉上,关于极兔速递近一个月的投诉量为560条,比如在快递未送达点签收、快递丢件等。

并且申报稿显示,极兔速递依赖第三方服务提供商做运输、设备供应和其他服务。

提供物流设备的供应商基础相对集中,以致特定类型的设备和用品的供应商数量有限,而第三方运输服务的市场较为分散,且具有不同的经营和内部控制程序标准。

同时,极兔速递在申报稿中表示,无法保证该等服务提供商将按照公司的指示、政策和运营方针营运,或其服务质量不会大幅下降。

截至2022年12月31日,极兔速递共有104个区域代理及大概9600个网络合作伙伴,280个转运中心,超过8100辆干线运输车辆,其中自有干线运输车辆为4020多辆。

值得一提的是,2021年4月,拼多多通过商家版App发布声明,平台接到部分商家反馈,极兔速递部分网点、工作人员在开发客户过程中向商家传达“拼多多订单使用极兔速递发货可以免除虚假发货相关处罚、被处罚机率低“、“有拼多多投资、双方有特殊合作关系”等不实消息,对商家日常经营造成了一定干扰。

根据平台合作协议约定,给予极兔速递提高业务合作保证金的处罚,并督促极兔总部于处罚下达之日起规范网点及工作人员的不当行为。

净资产为-49.84亿美元

极兔速递在中国负毛利率运作多年,离不开资本的助力。

申报稿显示,极兔速递2020年起经历了多轮融资,包括A轮融资、B轮融资、B+轮融资、C1轮融资、C1轮优先股、C2轮优先股、D轮融资。

目前,腾讯持有极兔速递6.32%的股份,是占股最多的投资方。

博裕资本和 ATM Capital则分别持有极兔6.1%和5.49%的股权。

此外,顺丰、高瓴、红杉、Dahlia、SAI Growth 及招银国际等也在股东名单中。

由于极兔速递存在AB股,投票权是10:1。

所以极兔速递创始人李杰虽然持股比例仅为11.54%,但行使的投票权多达72.29%。

需要指出的是,融资等行为也对极兔速递的财务报表造成较大的影响。

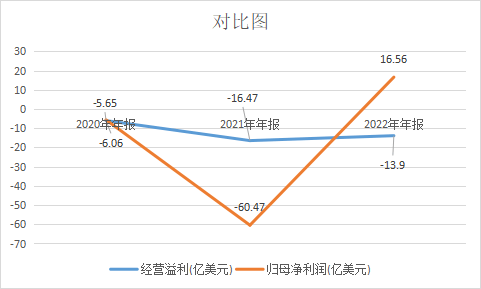

2020年至2022年,极兔速递经营溢利分别为-6.06亿美元、-16.47亿美元、-13.9亿元,而归母净利润分别为-5.65亿美元、-60.47亿美元、16.56亿美元,其中2021年和2022年差异较大。

对比图摘要,数据来源:观察者网整理

原因主要是,极兔速递将可转换优先股指定为按公允价值计入损益的金融负债,其中主合同为金融负债,并初步按公允价值确认。

极兔速递使用重大不可观察输入数据(如预计波幅、缺乏市场流通性的折让、无风险利率、预计回报率及折现率)进行估值。

2021年,极兔速递按公允价值计入损益的金融资产及负债的公允价值亏损43.84亿美元。

而2022年,极兔速递却录得收益30.51亿美元,这也是2022年公司归母净利润扭亏为盈的主要原因。

关于这块损益,极兔速递在申报稿中表示,超出控制范围的因素可对估值产生重大影响及不利变动。

并且相关估值通常需要复杂及主观的判断,而这些判断也可能存在错误。

并且,由于可转换优先股为负债,极兔速递2022年年总资产为59.36亿美元,总负债为109.2亿美元,净资产为-49.84亿美元。

同时根据协议,B轮优先股、B+轮优先股、C1轮优先股及C2轮优先股享有赎回权,触发条件包括时间到达2026年3月1日,年利率为8%。

责任编辑:

出土文物显示:河姆渡人可能是食人族

对先鼎的烹饪方式稍有了解,便可知这原是一锅肥美的牛肉汤。

当然,“钟鸣鼎食”的贵族式享受,亡故之人自然不可能真正享用到,今天的人也只能对着几根牛骨头想入非非,去脑补当年那“原来的配方,原来的味道”了。

近日河南信阳楚墓出土的牛肉汤 作为“马斯洛人类需求层次”中基础需求的重要组成部分,食物,以及围绕食物的探讨,一直为人所喜闻乐见。

古人吃什么?今天人们常吃的食物始于何时,源于何地起,又如何传播,制作技法如何演进? 对这些饶有趣味话题的探讨,大多只能依赖传世文献资料的记载和出土的盆盆罐罐去推测考证——相对于炊具餐具,具体的食物由于非常容易腐烂,保存条件实在苛刻。

呼吸、水、食物、睡眠、分泌、性被划分为马斯洛需求层次理论中的生理需求 不过,得益于天时地利,有幸保存下来的“文物”食品,也时有所闻。

这些躲过岁月摧残的宝贝,在给人以惊喜的同时,还常附带一些背离常识的历史信息--比如饺子的起源。

精细面食西方来——新疆出土的饺子馄饨和花式糕点 “中国古代的小麦种植,世界上相对较晚,以至于麦字(麥)的写法都是”来歺“,古音读为”来“,翻译成现代汉语,就是”外来的食物“或者”来自远方的食物“。

而小麦的加工技术,也就自然而然长期处于欠发达的原始状态了:将麦粒直接煮成麦饭食用,口感之惊悚,可想而知--甚至远远不及今天西方人爱吃的麦片粥,毕竟那些燕麦是通过碾制和烘焙的半熟食材。

自治区博物馆陈列有吐鲁番出土的唐朝的馕(“胡饼”),说明在两千多年前吐鲁番人就会做精细美味的馕了 两汉之交,随着转轮磨的引进,终于带来了小麦加工技术的重大革新--制粉技术的突破,使得精细面食得以出现。

所谓的”胡饼“、”汤饼“,经中亚传入内地,极大的丰富了中国人的主食选择,被某些学者称为”中国饮食文化的第三次重要突破“。

不过,像饺子、馄饨这类较为复杂的”小麦面粉有馅类“食物,其传播路径却长期不明,虽然中国内地和中亚地区都有类似的食物,但孰先孰后,颇难厘清。

20世纪50年代,在新疆阿斯塔纳地区的魏晋至初唐俄墓葬中出土了一批保存非常完好的食物,为解答这一问题提供了重要的线索。

新疆出土的饺子 如图所见,得益于新疆地区特殊的干燥气候,使得这批出土食物极为完整,饺子质地为小麦面皮,长约5厘米,中宽1.5厘米;馄饨也是小麦面皮包制,长3厘米,宽1.9厘米,形状类似苏式馄饨。

与今天中国南北各地的饺子、馄饨相比,这批出土食物无论在形状上还是做法上都几乎。

结合与食物出土地相邻的敦煌文书记载可知,这种饺子类食物,当时被称为”毕罗“,和它的主要原料麦子(来子)一样,明显是个的外来词,可能源于伊朗语的pilaw。

由此可以推断,饺子和馄饨也是经中亚、新疆传入中国腹地的域外食品。

除饺子、馄饨外,新疆阿斯塔纳地区还出土了各式异常精美的花式面食点心,这些点心无论是捏制,还是模压,都达到了相当高的水平。

有些种类从外观上看与现在的广式月饼、京江脐极为相似,这无疑又为内亚地区与东亚地区之间的经济文化的交流提供了明证。

唐代新疆地区出土的“月饼” 唐代新疆地区出土的“京江脐” 现代的京江脐,又叫老虎脚爪 其实无论起源于何处,只要放下某些无谓的民族情绪,饺子、点心这些喜闻乐见的美食,带给人的无疑都是身心的愉悦。

不过也有一些出土食物,则多少让人有些揪心。

祖先本是食人族——河姆渡遗址出土婴儿头骨 中国历代史籍中,最让人惊恐的字眼,可能是”XX年,大饥,人相食“,”XX年大旱,民“之类,史官看似波澜不惊的文字底下,透露出的信息则是:这片土地上,人间地狱景象几千年来的不断上演。

一旦饿极了,别说人肉,连观音土都吃,然而终究是为了活命的被迫行事,没人会承认自己爱吃人肉。

不过,从考古证据上看,中国人的祖先河姆渡人,却很有可能是不折不扣”爱“吃人肉的”食人族“。

这也并不丢人,近现代以来还屡有原始部落被发现有吃人习俗,而在史前,这很可能是一种常态。

塔纳岛吃人盛宴 1973年,在浙江余姚河姆渡地区,发掘出一处新时期时代的古人类遗址,经过考证,其最深的第四文化层距今已有6000-7000年。

遗址中出土了大量的捣鼓和家畜遗骨,表明当时的祖先们已经掌握了水稻种植技术和家畜驯养技术。

河姆渡人复原像 河姆渡遗址的食物出土可谓是异常的丰富,除了稻谷和兽骨,还出土了大量的”副食品“,如菱角、莲藕、小葫芦、酸枣、芡实和一些蔬菜。

小菱角多掰为两半,可见是吃完后丢弃的。

这些食物很多都被盛放在陶制的容器中。

不过,在这些陶制食物容器中还有令人恐怖的发现--人肉。

在一个容器的底部,考古人员发现了一个薄薄的头骨,经过鉴定,应该是婴儿的颅骨。

因为与一堆鱼骨头一起被发现,毫无疑问,这是吃食。

美洲土人的人肉盛宴 从出土来看,河姆渡人的食物供应还算丰富,当地又是鱼米之乡,出产富饶之地,似乎并没有同类相食的必要。

因此,吃人很可能是一种宗教祭祀。

由于当时的婴儿死亡率极高,据此我们可以大胆猜测,把死去的婴儿吃掉,是一种厌胜巫术,为的是祈求后续婴儿的存活。

得益于特殊的保存时机和保存环境,国外也曾发掘出不少的古代食物。

庞贝古城由于突如其来的灾难,完美封存了古罗马人的生活场景,因而食物遗存尤其丰富。

这些食物遗存中最常见的,则是面包。

古城劫难遗珍馐——庞贝古城的面包文物 现代的酵母发酵面包,最早出现于古埃及。

到了欧洲古典时代,面包的种类已经非常丰富。

古希腊人常以大麦面包为主食,小麦面包相对则是奢侈品。

当时的雅典很早就出现了职业面包师。

与古希腊类似,罗马人也常以面包为主食,据时人记载,当时的罗马人吃面包、蛋糕和饼干,市场上还常见蜂蜜油脂面包和罂粟仔蘑菇型面包。

这些”空洞“而枯燥的文字记载,因庞贝古城遗址丰富的面包遗存而得以印证。

庞贝古城出土的面包 上图所示的这块面包能够保存下来,要归功于公元79年降临在庞贝城头上的天灾--维苏威火山喷发。

连续几晚世纪末日般的灾难,让小城的数千居民连同他们的生活场景,被完整埋没在火山灰里。

这块面包很可能刚刚出炉,正要在第二天被售卖给市民,成为他们的一日三餐,然而却阴错阳差的变成了文物。

庞贝古城发现的面包师与他的妻子壁画 除了极少数大富大贵之人,大多数庞贝市民并没有设备齐全的厨房,因此,他们要到面包烘房去买食物,这就形成了面包社区。

一个面包社区所有成员的生存能够交由少数磨坊和面包坊,这无疑暗示了社会信用演化体系已经达到了很高的层次。

从某种意义上讲,古罗马这个包含了多元化的宗教、金融和市场规则的复杂文明,正是由这一个个面包社区作为基础单元所构成的。

从一枚”文物“面包中,也能解读出一个伟大时代的文明高度。

庞贝古城中发现的售卖面包壁画 随机文章隋恭帝杨侑简介,被逼退位死因不明的傀儡皇帝关于明朝的东林党争霍金五大预言是什么,2050年爆发第三次世界大战/恐怖国产歼20隐形战斗机详解,隐身性和速度超越F35尼古拉特斯拉的惊世预言,精准预测第一次世界大战的开始结束时间迷案在线 mazx.cn本站内容大多收集于互联网,内容仅供娱乐,并不代表本站观点,如果本站内容侵犯了您的权益,敬请联系网站管理员,我们将尽快回复您,谢谢合作!

学信网查不到自考信息自考信息未显示

通过分析常见问题和提供实用技巧,文章将帮助考生更好地理解和应对这一挑战。

一、引言在自学考试(简称自考)中,考生经常会遇到查询不到相关信息的情况,这可能会影响考生的备考和申请流程。

本文将详细阐述这一问题的原因及其解决办法。

二、问题原因分析 1.系统维护或更新 - 有时,学信网会进行系统维护或更新,导致部分数据暂时无法查询。

2.网络连接问题 - 不稳定的网络连接可能导致数据传输中断,影响信息的实时更新。

3.个人账户问题 - 考生个人账户可能存在未授权访问或密码错误等问题。

4.政策变动 - 国家或地方教育政策的调整也可能影响信息查询的准确性。

三、解决方案 1.检查网络连接 - 确保网络稳定,尝试刷新页面或重新登录。

2.联系客服 - 如果上述方法无效,及时联系学信网客服寻求帮助。

3.更新个人信息 - 确认个人账户信息无误,包括姓名、身份证号等。

4.耐心等待 - 有时候信息更新需要时间,保持耐心等待。

5.关注官方通知 - 定期查看学信网的公告或新闻,了解最新的政策变化。

四、周边知识拓展 1.自考信息的重要性 - 自考信息对于考生来说至关重要,它关系到考试报名、成绩查询以及学位申请等多个环节。

2.自考信息系统的作用 - 学信网作为全国高等教育学生信息咨询与就业指导中心的网站,提供了包括自考在内的多种信息服务。

3.自考政策的最新动态 - 考生应密切关注教育部及相关教育部门发布的自考最新政策,确保信息的准确性。

五、总结本文介绍了“学信网查不到自考信息”的问题及其可能的原因,并提供了针对性的解决方案。

考生在遇到此类问题时,应首先检查网络连接,然后及时联系客服,更新个人信息,并在必要时耐心等待。

同时,关注官方通知也是获取准确信息的关键。

通过这些措施,考生可以有效解决自考信息查询问题,顺利备考和申请。